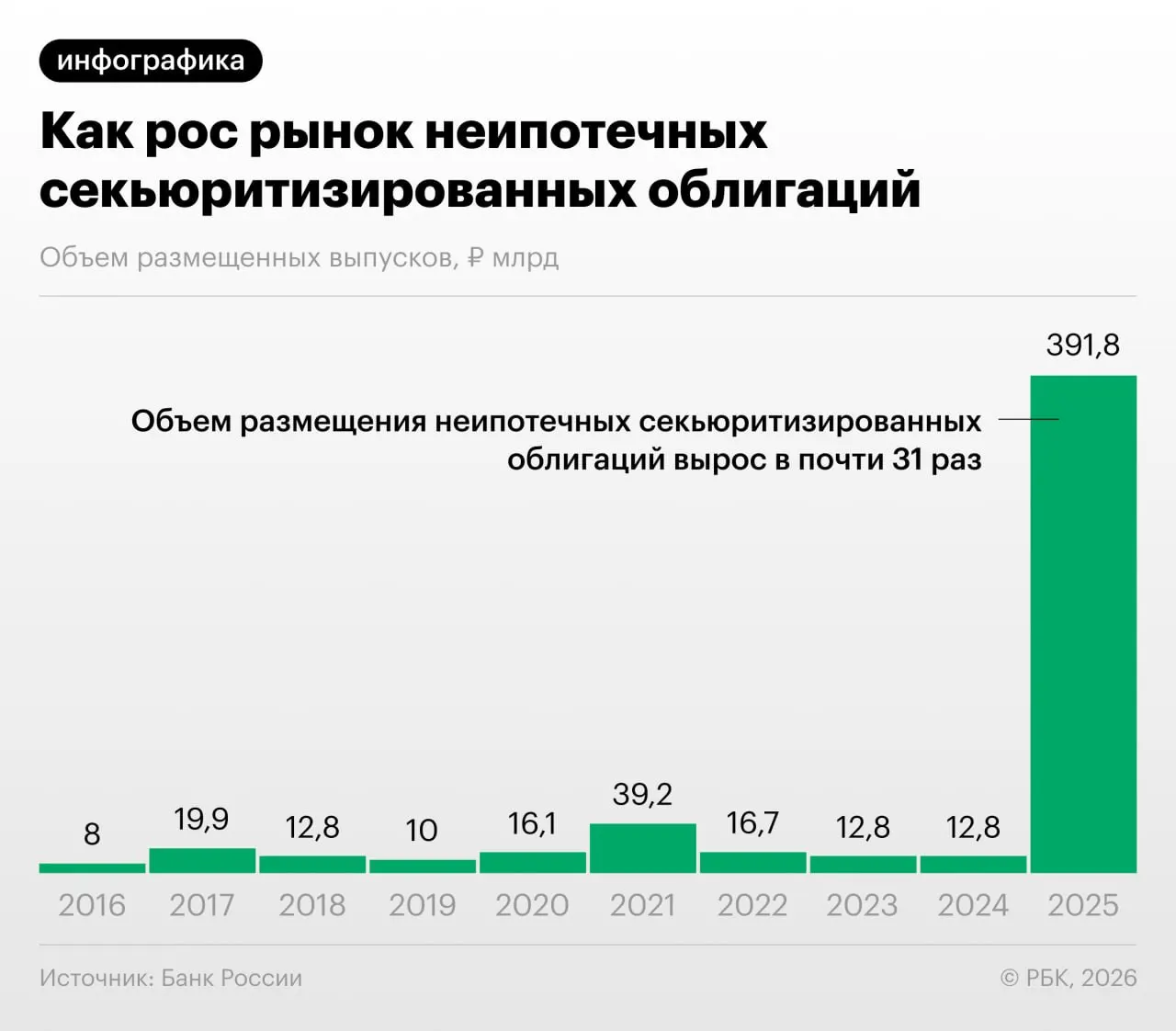

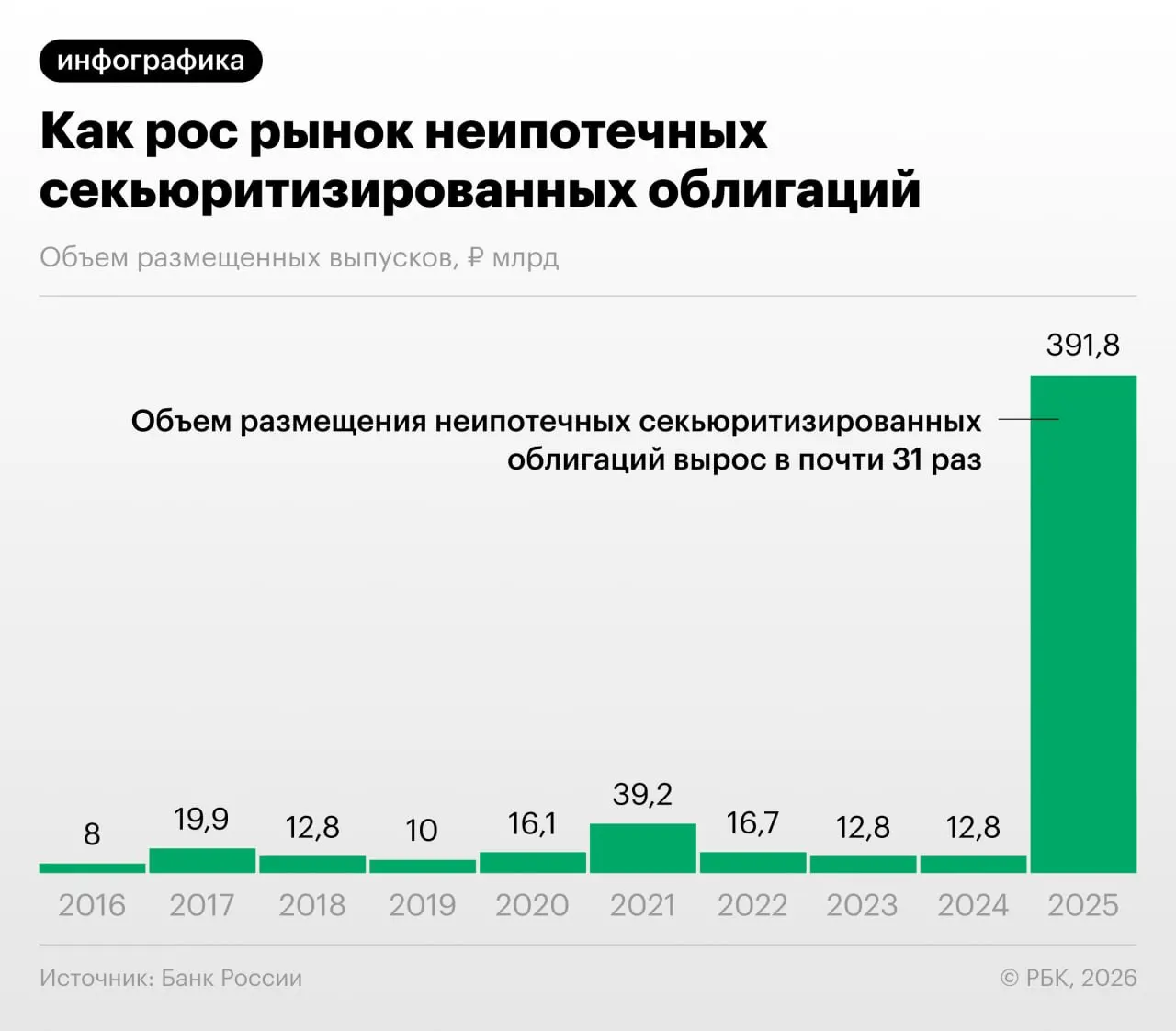

В 2025–2026 годах российские банки заметно увеличили объемы секьюритизации потребительских кредитов — то есть выпуск облигаций, обеспеченных розничными ссудами. На это обратил внимание Центральный банк в очередном Обзоре финансовой стабильности.

Секьюритизация позволяет банкам снизить нагрузку на собственный капитал, но регулятор указывает, что инструмент также применяется для «регуляторного арбитража»: игроки выкупают выпуски друг у друга и обмениваются портфелями ссуд, формально уменьшая риски на балансе.

Аналитики отмечают быстрый рост неипотечной секьюритизации в России. По словам управляющего директора «Ренессанс Капитала» Дмитрия Александрова, ситуация напоминает ранние стадии процессов, которые в прошлом привели к системным проблемам в других странах — при этом темпы роста размещений вызывают обеспокоенность.

Как работает «переупаковка» кредитов

Банк формирует пул потребительских кредитов и выпускает под него обеспеченные облигации. Инвесторы покупают эти бумаги, а банки получают ликвидность и могут освободить капитал. При «переупаковке» банки не только продают портфели, но и возвращают их друг другу через взаимные покупки, что скрывает реальную концентрацию рисков.

Основные риски и проблемы

- Регуляторный арбитраж: формальное снижение капитальных требований без реального уменьшения рисков.

- Недостаточная прозрачность: инвесторы могут недооценивать качество лежащих в основе ссуд.

- Кредитная концентрация: циклическое ухудшение качества портфелей может быстро распространиться по системе через взаимные сделки.

- Схожесть с прежними кризисами: быстрый рост сложных продуктов без надлежащей оценки рисков повышает вероятность системных проблем.

Центральный банк и финансовые аналитики предлагают усилить надзор и повысить требования к раскрытию информации по секьюритизированным выпускам, чтобы инвесторы лучше понимали структуру и качество базовых активов.